iDeco(イデコ)の拠出限度額が2024年12月に変更になります。

そもそもiDecoとは何でしょうか?

iDecoにはどんなメリットがあるのでしょうか?

iDecoをメリット・デメリットを含め、わかりやすく解説します。

iDeco(イデコ)とは?

iDecoはイデコと読みます。

iDecoは「individual-type Defined Contribution pension plan=」の略で、個人型確定拠出年金の愛称です。

※「個人型=individual-type、確定拠出年金=Defined Contribution pension plan」が名前の由来です。

※補足:確定拠出年金には個人型以外に企業型があります。

iDeco(=個人型確定拠出年金)とは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つ。

4階建て.jpg)

iDecoは、公的年金と違い、加入するかどうかは個人の自由です。

iDecoのメリット

メリット

iDeco(イデコ)には大きく2つのメリットがあります。

①節税対策

iDecoの最大のメリットは、掛金の全額が税額控除になる点です。

その結果、課税所得を圧縮でき、所得税・住民税が減額することで節税になります。

②公的年金に上乗せ

iDecoのメリットの2番目は、個人的に掛金をかけ続けることで、公的年金に上乗せでき、将来的に受け取る年金額を増やすことが出来ます。

iDecoの加入資格

iDecoには加入資格があります。

※出典:iDeCo(イデコ)の加入資格・掛金・受取方法等【iDeCo公式サイト】

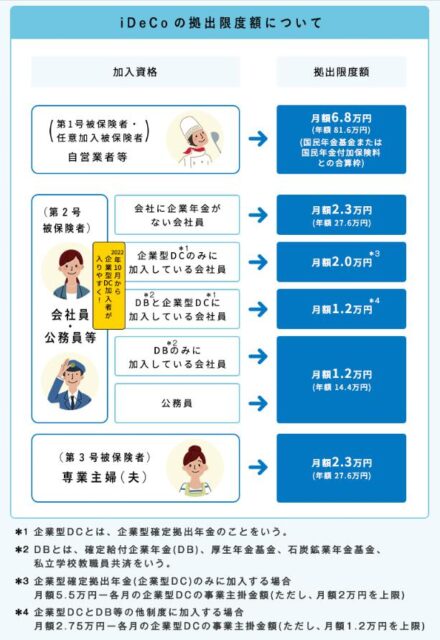

iDecoの掛金上限

iDecoは、加入区分に応じて、拠出できる掛金の上限((拠出限度額))が異なります

※出典:iDeCo(イデコ)の加入資格・掛金・受取方法等【iDeCo公式サイト】

iDecoのデメリット

iDecoにはメリットだけでなくデメリットもあります。

iDecoのデメリットは以下の3点です。

元本割れのリスク

投資はリターンがある一方、元本割れのリスクがありますが、選ぶ銘柄(金融商品)+長期継続によって、そのリスクを最大限抑えることが可能です。

⇒おすすめ銘柄

手数料がかかる

60歳まで引き出せない

ココがiDecoとNISAとの違いです。

但し、iDecoは公的年金の上乗せという位置づけなので、当たり前とも言えます。

iDecoがおすすめでない方

iDecoの最大のメリットは、節税対策です。

従って、納税額が0又は少ない方にはメリットはありません。

iDecoの手数料

iDecoには以下の手数料がかかります。

・毎月:171円(国民年金基金連合会に収納手数料105円+金融機関に事務委託手数料66円)

※最低でも年間2,052円(171円×12か月)に手数料が発生します。

・口座管理費(運営管理手数料):0円~(金融機関による)

・信託報酬:金融商品による

・給付時:440円/回

iDeco(イデコ)の始め方

iDeco(イデコを始める手順は以下になります。

①金融機関に口座開設

②毎月の掛金額を決める

③銘柄を選び、配分を決める

金融機関に口座開設

iDeco(イデコ)を始めるには金融機関に口座開設する必要があります。

●金融機関には、銀行・証券会社がありますが、口座維持管理手数料が無料のネット証券がおすすめです。

尚、iDeco口座は1人につき1つしか持てません。

⇒おすすめネット証券

iDeco口座開設の流れ

iDeco口座開設には、加入申し込みに必要な申込書類を金融機関のホームページやコールセンターから取り寄せます。

②書類に記入し、返送

③加入審査

④審査完了

④初期設定

書類提出から口座開設まで、通常1~2ヵ月程度かかります。

毎月の掛金額を決める

毎月の掛金はiDdeco(個人型年金)加入申出書に記載する必要があります。

毎月の掛金の上限は区分によって決まっています。⇒iDecoの掛金上限

銘柄を選び、配分を決める

投資の基本はリスク分散です。

投資信託にはインデックス型とアクティブ型がありますが、投資初心者にはインデックス型がおすすめです。