先月、60歳になり、かんぽ生命の個人年金保険「据置終身年金保険」の年金支払い開始年齢に到達した。

いよいよ、年金をもらえる訳だが、実際の所、個人年金保険は得か損か?

実際にかんぽ生命「据置終身年金保険」に加入し、年金支払い開始年齢を迎えた経験者が口コミを披露します。

かんぽ生命「据置終身年金保険」に加入した理由

かんぽ生命「据置終身年金保険」の契約を行ったのは25年前の35歳の時だ。

※当時は、民営化の前で「簡易保険」と呼んでいた。

勿論、当時は、現在の様に年金財政の問題はなかった。

個人年金保険加入のメリット

では、何故、個人年金保険に加入したのか?

それは以下のメリットを感じたからだ。

●税金(所得税)の控除がある。

●公的年金の足しになる

かんぽ生命を選んだ理由

個人年金保険は複数の生命保険会社が販売している。

何故、郵便局の個人年金保険を選んだのだろうか?

それは以下の理由による。

●家の近くに郵便局以外に生命保険会社が無かった。

●簡易保険は国営事業で安心

今なら、かんぽ生命を選ぶ可能性は低かったであろう。

かんぽ生命の個人年金保険「据置終身年金保険」は得か損か?

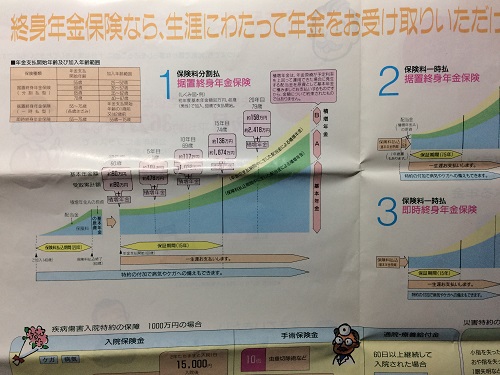

かんぽ生命の個人年金保険「据置終身年金保険」とは?

個人年金保険の種類

個人年金保険には以下の種類がある。

●確定年金

●有期年金

●終身年金

●夫婦年金

公的年金に近いのが「終身年金」。

個人年金を一生涯、受取可能だ。

「据置終身年金保険」の「据置」とは?

「終身年金」は生きてる限り一生涯、年金を受け取る事が出来る。

亡くなると、その時点で個人年金は家族が代わりに受け取る事は出来ない。

その点、「据置」は、一定の期間は、被保険者の生死に関わらず、年金を受け取ることが出来る。

これがあるとないとでは、損得は180度変わる。

「据置終身年金保険」は得か損か?

私は年14万円の保険料を25年間支払った。

保険料の支払い総額は、14万円×25年=350万円。

60歳からの受取年金額は年24万円。

個人年金を15年受け取らないと、支払った保険料を全額回収できない。

※350万円÷24万円=約15年

ところが、私の場合、据置期間は15年。

即ち、75歳(60歳+15年)までに私が亡くなっても、15年間は、家族が代わりに個人年金を受け取る事が出来、損はしない。

そして、長生きすればするほど、受け取る年金額は支払った保険料を上回り続けるので収支はプラスになり、得だ。

例えば、私が90歳まで生きたとしよう。

その間に受け取る年金額は24万円×30年=720万円

これは支払った保険料総額350万円の205%だ。

こんな効率の良い資産運用はない。

ただし、受け取る年金額には税金がかかる。

上記のケースで税金はいくらかかるのだろうか?

個人年保険を受け取る際にかかる税金

個人年金の受け取り方

一般的に個人年金の受取りには2通りの方法がある。

●一括受取り⇒一時所得

●毎年受取り⇒雑所得

公的年金に「一括受取り」はないが、私的年金の場合は、一括受取りと毎年受取りを選択できる。

但し、「据置終身年金保険」の基本は「毎年受取り」(⇒雑所得)だが、保証期間部分を一括受取り(⇒一時所得)も可能。

毎年受取りを毎年受取りする場合の税金

個人年金(据置終身年金保険)を毎年受け取る場合、雑所得になる。

雑所得の計算式は、「A総収入金額-B必要経費」。

個人年金保険の「総収入金額」とは?

上記の計算式の「総収入金額」とは具体的に何なのか?

私の場合、「年間受取額」は24万円。

これが「総収入金額」だ。

個人年金保険の「必要経費」とは?

では、「必要経費」と何なのか?

「必要経費」は以下の計算式で求める。

B=[①年金(年額)× ②払込保険料合計額/③年金受取合計額]

私の場合、以下になる。

④:24万円

⑤:350万円

⑥:24万円×19年*=456万円

*60歳時点の余命年数(男性)⇒相続等に係る生命保険契約等に基づく年金の雑所得の計算について【余命年数表】

B=24万円×350万円/456万円=24万円

A-B=24万円-24万円=18,421円

雑所得は18.421円となる。

これに最低15%の税金(所得税5%+住民税10%)が約2,763円*かかる。

*18,421円×15%=約2,763円・・・C

個人年金保険の保険料の税金控除

元々、個人年金保険の保険料には税金控除がある。

旧個人年金の場合は所得税50,000円、住民税35,000円の税金控除があった。

控除される税金は、以下の計算式で求める。

※所得税率5%を仮定

50,000円×5%+35,000円×10%=2,500円+3,500円=6,000円

個人年金の保険料を25年支払ったので総税金控除額は6,000円×25年=15万円…D

個人年金保険の保険料の税金収支

個人年金保険では、保険料の支払い時に税金控除、年金の受取り時には雑所得がかかる。

個人年金保険の保険料の税金収支はどうなっているのだろうか?

●個人年金を受け取る時にかかる税金:約2,763円(年額)・・・C’

●個人年金を保険料にかかる税金控除:約7,894円(年額)*・・・D’

*15万円÷19年**=約7,894円

**60歳時点の余命年数(男性)

個人年金保険の保険料の税金収支は、D’>C’となり、収支はプラスだ。

個人年金保険は得か損か?[まとめ]

結論は、私が加入している、かんぽ生命の個人年金保険「据置終身年金保険」は、随分と得な個人生命保険だと言う事が分かった。

但し、個人年金を実際にいくらもらえるかは個人年金保険の契約時の利率による。

現在の様に低金利時代には、「据置終身年金保険」は難しいと考えられる。

実際に「個人年金保険は得か損か?」については、各々の個人年金保険のプランで収支を計算しなければ分からない。

4階建て-100x100.jpg)