「地震保険 継続証」が保険会社から届いた。

我が家(戸建て)の場合、保険料は5年間86,630円。

全く、予定していなかった出費になるので痛い。

今まで15年間、地震保険の保険料を払ってきたが、はたと考えた。

地震保険は必要?入るべき?、いらない?

そこで、専門家の意見を調べてみたこころ、納得のいく形で地震保険はいらない(必要ない)理由を述べている専門家がいた。

地震保険の真実

地震保険の補償内容

地震保険は、「地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失による建物、家財の損害」を補償する。

地震保険は、単独では入れない。

火災保険とセットである。

これは、地震保険が国の保険であり、国が地震保険を直接販売できないので、民間の保険会社に販売を委託しているからだ。

従って、地震保険の保険料は地域によって異なるが、保険会社によって金額は変わることはない。

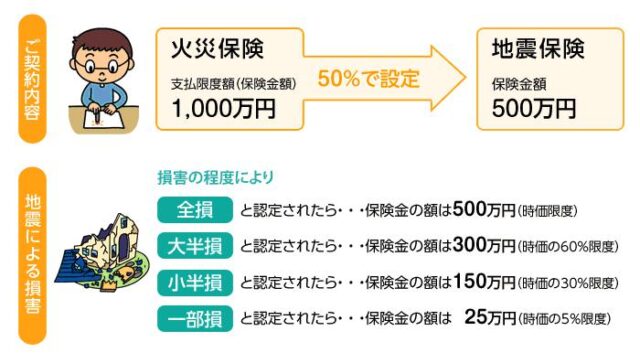

※地震保険における保険金額と損害等に関しては関連記事をご参照ください。⇒地震保険はいらない?必要?保険金額を調べてみた【戸建て】

地震保険の加入率

地震保険の加入率について調べると2つの数字が出てくる。

②地震保険の付帯率:約70%

地震保険の世帯加入率

地震保険の世帯加入率とは、国内の全世帯数の内、どれだけの世帯数が地震保険に加入しているかを表わす。

地震保険の付帯率

地震保険は火災保険とセットで加入する。

付帯率は「当該年度に契約された火災保険(住宅物件)契約件数のうち、地震保険を付帯している件数の割合」を計算したもの。

世帯数的には65%が地震保険に加入していない。

しかし、これには賃貸も含まれるが、賃貸ではそもそも地震保険は不要だ。

火災保険に加入している人の内、3割の人が地震保険に加入していない=3割の人が「地震保険は必要ない(いらない)」と考えている。

では、「地震保険は必要(入るべき)」あるいは「地震保険は必要ない(いらない)」と考えている理由は何であろうか?

「地震保険は必要ない(いらない)・入らない」理由

「地震保険に関する意識調査」に見る地震保険に加入しない理由

「地震保険に関する意識調査」(日本損害保険協会)によると、地震保険に加入していない人が加入しない理由のトップは、「保険料を払う余裕がないから」が41.5%。ついで、「地震保険の補償内容をよく知らないから」が27.0%、「地震はしばらく起こらないと思うから」が16.7%、「持ち家ではないから/賃貸物件に住んでいるから」が6.6%だった。

以上の4つの理由で合計91.8%だ。

※参照:地震で自宅が損壊…地震保険に入らず対応を「特に考えていない」人の割合は【プロが教えるお金・投資】

第63回 地震保険は必要か?【お金の勉強 初級編】

地震保険だけではなく、「保険」そのものに対する考え方も分かる。

地震保険は必要か?を考える上で大前提は「地震保険は建物再建が目的ではなく生活再建が目的」ということ。

リベラルアーツ大学の学長の結論は以下になる。

②地震保険が必要かどうかは人による・・・貯金・ローン残高・立地・考え方

③学長は基本不要派

地震保険が必要かどうかは人による

◇分譲マンションは不要

【理由】

大地震であっても建物が全壊するケースは殆どない⇒一部損壊になる可能性が高い⇒保険金の5%もらっても仕方ない。

※東日本大震災の時でさえ被災した人の7割が一部損壊

◇持ち家(一戸建て)

【理由】

多額の住宅ローンが残っている場合は検討。

どちらにせよ生活再建は難しい気がする。

学長は基本不要派

地震保険は生活再建が目的といいつるコスパが悪い。⇒大事な事は保険以前に最低限生活できるだけの貯金が必要。

地震保険は必要?住居別に解説&公務員なら貰えるお金【熊本地震での体験談アリ】

公務員専門FPチャンネルというYouTube動画であるが、上記のリベラルアーツ大学のYouTube動画と資料・進行ともほぼ同じだが、内容はこちらの方が詳しい。

同じYouTuberによるものではないかと考えられる。

尚、こちらのチャンネルは”公務員専門”となっているが、最後に「公務員がもらえるお金=災害見舞金」の話が出てくるが、それ以外は地震保険

結論的には「戸建ての持ち家以外は不要、戸建ての持ち家の場合も多額の住宅ローンが残って入れば検討」という主張である。

地震保険がいらない5つの理由!加入率や必要性が高い人の特徴

地震保険がいらない5つの理由

②保険料が高く、値上げが多い。

③賃貸は再建費用を負担する必要がない

④マンションは一部損になる可能性が高い

⑤戸建てでも全損認定される確率が低い

地震保険に加入する必要性が高い人は?

[1]貯蓄が少ない

頭金を支払ったばかりで多額の住宅ローンが残っていると危険

[2]失業リスクが高い

被災後に仕事がなくなる可能性が高い業種は危険

※参照:地震保険がいらない5つの理由!加入率や必要性が高い人の特徴もFPが解説【マネきっず】</a

「地震保険は必要(入るべき)・入る」理由

将来大きな地震が起こるとされている地域や直近で大きな地震が起こった地域で地震保険の世帯加入率や付帯率が高くなっている。

地震保険の仕組み解説。地震保険に入らないと危険です。火災保険と地震保険の関係

日本では地震が多い。

※日本で地震のリスクはアメリカの5倍、イギリスの25倍。

地震による火災は火災保険では1円も貰えない。

↓

「地震保険は地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する地震災害専用の保険」(財務省HP)。

↓

地震保険に入るべき。

「地震保険は必要(入るべき)?、いらない?【まとめ】

地震保険は必要(入るべき)?

「地震保険は必要(入るべき)」と主張する記事や動画では、日本では地震が多い。⇒地震保険に入っていないと家屋が損壊しても1円も貰えない。特に多額の住宅ローンを抱えている場合は、家屋が全壊した場合、再建費用と住宅ローンの2重の支払いが発生する。

だから、地震保険には入るべき、という主張だ。

地震保険はいらない

「地震保険はいらない」という主張の大前提は地震保険は損壊した家屋を再建する為の保険ではなく、生活再建の為の保険だということ。

地震保険で貰える保険金額では生活再建に不十分だ。

しかも、東日本大震災の時でさえ被災した人の7割が一部損壊で、時価の5%しかもらえなかった。

バカ高い保険を支払うなら、いざという時の為の貯金をすることが大事。

但し、地震保険に加入する必要性が高い方もいる。

②被災後に仕事が無くなる可能性が高い業種

結局、私はどうする?

我が家(戸建て)は2009年の建築でツーバイフォーだ。

ツーバイフォーは地震い強いと言われている。

幸いなことに私が居住地域は地震が少ない為、地震が発生するリスクの高い地域に比べると地震保険料は高くない。

住宅ローンも年内に完済する予定なので、地震保険の継続は中止しよと思う。

-100x100.jpg)